家庭资产:2024年的人均收入是多少?我什么时候可以躺平!

在上一期,《家庭资产:计算的魅力》的最后附上的家庭收入人均数,大家都对其非常感兴趣 😂,引发了激烈的讨论,那么今天就这个话题展开讲讲,大胆的“猜测、预估”一下,2024年的人均收入是多少?我觉得大家应该是非常乐于讨论这个问题的,去瞅瞅自己在那个阶段,以及展望一下未来的发展,设定一个目标,然后“充满希望”的向未来前进。

到底谁是平均数

在上一期,《家庭资产:计算的魅力》的最后附上的家庭收入人均数,大家都对其非常感兴趣 😂,引发了激烈的讨论,那么今天就这个话题展开讲讲,大胆的“猜测、预估”一下,2024年的人均收入是多少?我觉得大家应该是非常乐于讨论这个问题的,去瞅瞅自己在那个阶段,以及展望一下未来的发展,设定一个目标,然后“充满希望”的向未来前进。

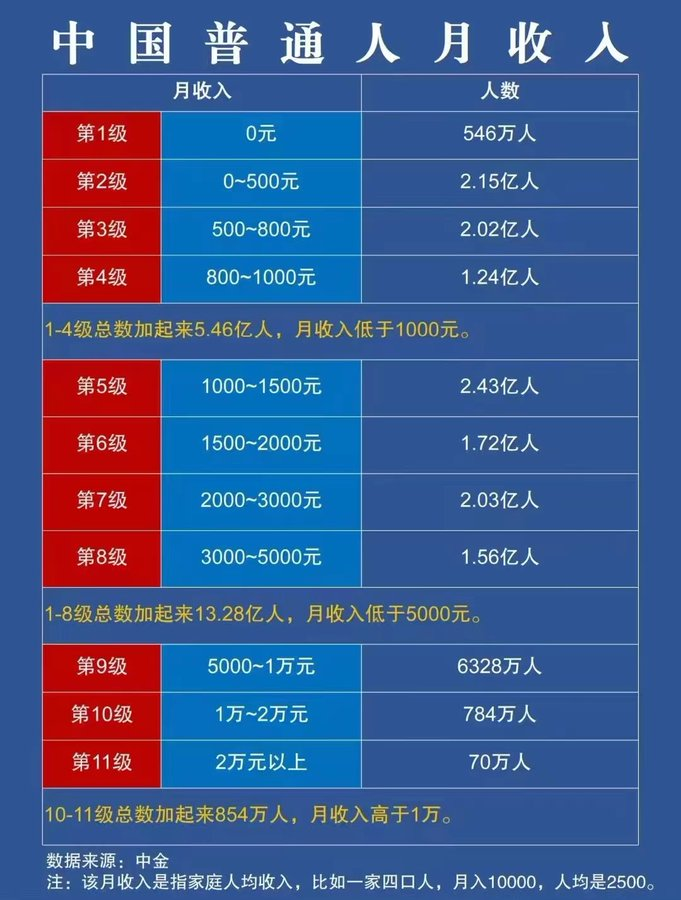

首先我们需要对上一篇文章的再进行一个解释,上一篇文章是我的失误,没有把底部的说明上的遮挡去掉,影响了大家的阅读,再次先道个歉,原有底部遮挡部分是举了一个示例:假设一家四口人,如果月入10000,则人均是2500,按此收入则排在第7级,这个数据是2022年中金发布的。

也就是得以家庭整体收入为总数,然后除以成员总数,才能在这里进行一个参考。不过确实事实来讲,如果只有一个人挣钱确实也需要更大的基数来拉高平均值,才能提高家庭的生活体验。所以如果收入拉不上去,而有更多的劳动力稍微承担一点基本收入,也可以显著的把家庭的生活质量得到改善,当然这对于超过第9级的就帮助不大了。更高的收入均数需要更大的收入基数来提升均值。

原来这张图其实没有做个更直接的百分比,可能是某些原因不太想做这个比较,我就顺手标注一下,供大家参考,除了百分比,其他数据都是原图中的。这里先声明,图中说1-8级加起来是13.28亿人,我这里没有找到原始小数点后的5位数据,所以有精度误差统计为13.20亿人,全表1~11级人数数据合计为13.92亿。

这里的子集百分比的意思是指当前收入级已经位于总人口的百分比比例,可能更互联网的说法就是,达到某一层收入,就高于多少人,再次声明由于没有原始报告数据,有小数差异,请注意不能用于指导、引用于社会新闻、学术论文,担不起这个责任。

因此根据此数据,如果你是一个单身人士,且年平均月收入达到1万,那么你就超过了99.95%的普通人了(冷笑话:是不是单身很快乐,古有一人吃饱全家不愁,诚不欺我),而影响你的幸福指数的就是月收入的1万究竟有多少是可支配的金额,比如你有每月房贷4000元,车贷2300元,实际每月的可用资金是3700元,虽然确实你是有车有房的情况了,但是可支配的金额减少会让你在日常消费中“捉襟见肘”没法做出一些及时性的“享乐”动作,例如一杯突然想喝的奶茶,一个突然看起来很好吃的餐馆等等。

所以需要特别在意关注家庭的实际可配置支出,控制短中长期的分期行为,虽然例如房贷看起来是强制储蓄,但是利率下行、🏠市波动的时候,资金成本本身的利率可能就会大于投资🏠的利润空间,连保本都不一定反而是赔本买卖。而汽车就更是消费属性的商品,买了汽车其价值就在下滑,今年来的新能源的背刺行为不是少数:更高的性能、更长的续航还有更低的价格,砍的老用户心口疼。

其他收入数据

自3年前开始,我就有意的开始收集我能够接触到的收入数据,接下来就一起分享给大家。

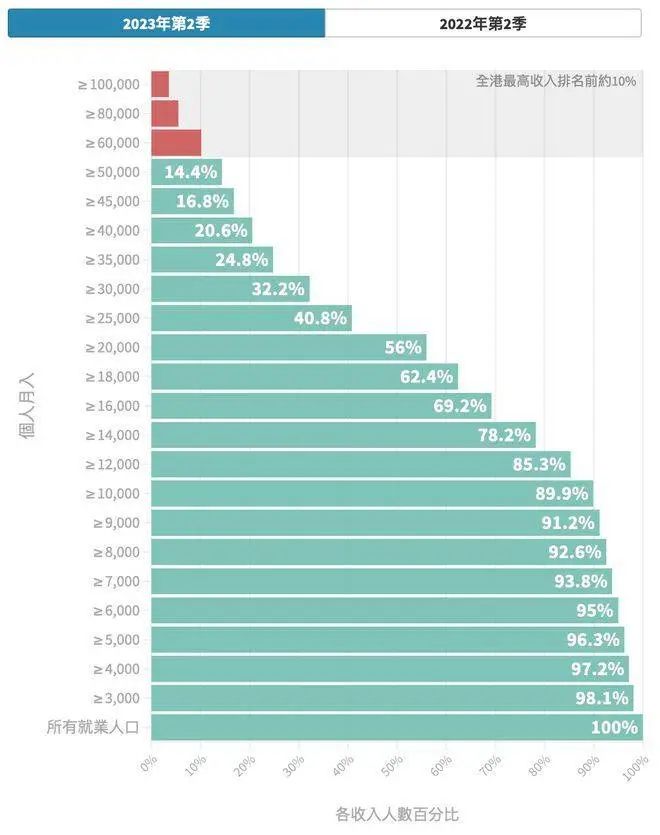

2023年第二季度 香港的收入数据参考:通过这张图,我也查了一下2023年香港就业人口和总人口的情况。香港2023年总人口位750.31万人,总劳动人口位381.25万人,粗略的算差不多是1:1,也就是近似一个香港家庭的月收入按3人计算,可以差不多以每个档位的1.5倍计算,例如有56%的香港就业人口的月工资大于2万港元,而现在港元升职,近似于1:1兑换人民币,也就是推断香港有56%的家庭月度收入大于1万元(2万*1.5=家庭收入总数/3个人口=1万元)

也是根据中金的相关数据,在中国内陆资产超过600万人民币的有400万户(以家庭为统计单位),根据这个数据,其实还是和中金2022年的月收入有一定难以理解的,例如接近于400万户的600万资产家庭,和月收入大于2万只有70万人,似乎有点对不齐。猜测可能是固定资产和负债表现等情况导致有较高资产但是没有高收入?

智联招聘2022年第四季度的平均薪酬报告,可以看到绝大多数省会直辖市的收入情况,这个数据也是作为后面的储蓄计划的比较重要的参考标准。

当然,这里还是多说一句, 自然的社会结构中平均收入以上者占10%,其余都是以下,所以身边人不过平均线是正常的。

因此,我这里还有一张 2020年,各城市工资中位数(元)的数据图,就体现了平均数和中位数的差别。

我真的很想躺平

当代年轻人包括我,可能早早的就开始打算了什么时候可以躺在家里,完全不动弹了,但是躺平吧,是要本钱的,总不能真的流落街头,有上顿没下顿的吧,因此还是得好好继续计算一下每年自己要花多少,需要有多少存款才能躺平。

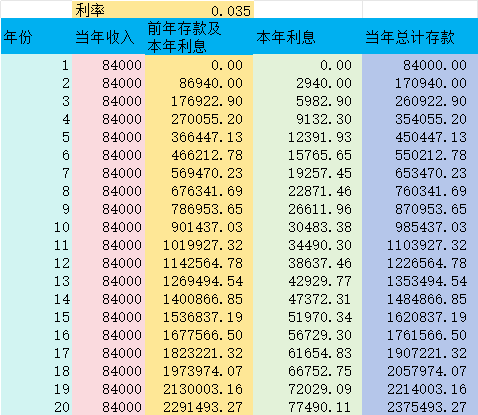

下图是以本金做3.5年化利率计算的“多少钱可以躺平”表格,我的参考建议是需要参考所在城市的平均工资或中位数工资,考虑连续五年的最大增长比例作为基数,推算到你想要退休的年份的平均工资,这个工资就可以作为你参考每年花销的适中的水平,拥有较好的生活水平的金额。然后对照找到本金是多少就知道大概要存多少现金了。

例如成都市22年,年平均工资是96413元,如果想要在成都市保持一个较为轻松的生活,也差不多是这个数字的一半左右,具体可以根据自己的每年的平均花销进行估算,参考上一篇文章对于生活成本的计算。我们这里就以每年花5万作为生活开支为例,如果想要永远花不完,参考上图中的数据,那也就是需要150万的现金(或者同等增长率且可以稳定变现的等值资产)才能永远覆盖这个数字(不考虑通胀,某种角度上来讲,通胀的稀释可能对于中国人民是相对较为轻微的了)。

按月入1万,年收入12万,抹平税收公积金等消耗,以稍极端的存款7成(不考虑买房买车),则12*0.7=8.4一年存8.4万,按正常年化3.5%计算,从0开始储蓄需要15年后达到超过150万存款,如果日常消费更高或者有其他开支都会延迟此时间,当然如果本身就有存款也可以减少此时间,以及你需要稳定的月收入达到1万。

当然可以通过挣钱的时候去高收入高消费的地方然后花钱的时候去低收入低消费的地方来获得更好更快的生活状态,包括其实有在国外打工在国内花的也是一样的道理,例如最近几周去日本旅游消费那可真的是相当的划算,相同的人民币可以换取更多的日元,那确实很香。之前国内也有调侃上海有自己的消费货币“上海币”也是调侃上海的日常单位支出会显著高于其他地区,但相应的平均上海的收入也会更高。

非常欢迎大家在评论区留言自己的目标和剩余躺平工作年数进行讨论,如果你有其他问题也可以留言提出,在我力所能及的方面给出回复建议。

最后,还是搞钱

说完收入的话题,再制定了自己的目标,也就是确定了方向,接下来就是如何更快的搞钱达到这个目标了,那就包括了如何提高当前工作的收入,以及如何增加其他方向的收入,2个主要的话题。当然还有“35死亡线”应该如何面对的问题。这些话题我也有一些思考,在后面的文章中,我会尽可能尽我全力分享给大家,希望大家多多支持点赞。